Как добиться того, чтобы пенсия перестала быть синонимом бедности. Часть 1

Делу время

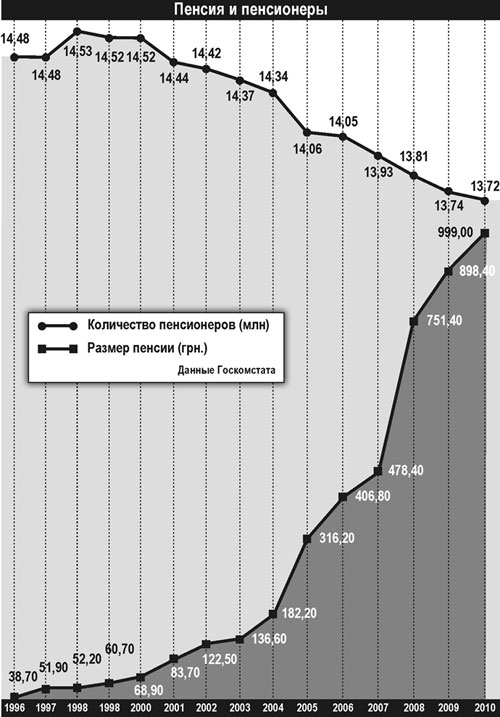

Намерение власти реформировать пенсионную систему стало самым обсуждаемым вопросом последних месяцев.

Огромное количество спорных норм: повышение пенсионного возраста, ограничение максимальных пенсий, увеличение страхового стажа. Все это – предмет дискуссий между политиками и экспертами.

В том, что пенсионная система в ее сегодняшнем виде не устраивает ни людей, ни представителей власти, никто даже не сомневается. Другое дело, что проблема назрела не внезапно. Однако болезненные, непопулярные перемены не слишком интересны политикам. Тем не менее, теперь все же приходится за них браться.

— Реформировать нужно то, что работает неэффективно, а пенсионная реформа эффективно не работала никогда, – считает замдиректора Международного центра перспективных исследований Максим Борода.

— Конечно, лучше было бы провести ее раньше, в

Народный депутат Владимир Олейник считает, что украинские работники уже начали терять мотивацию. Они просто не выдерживают груза отчислений в Пенсионный фонд, и переход к накопительной пенсионной системе вместо солидарной просто необходим.

— Честно – если ты заработал, пересчитал деньги, и эта сумма тобою же и контролируется, – говорит эксперт. – Сегодня речь идет не просто о реформе, а о вопросе национальной безопасности. Если мы не изменим ситуацию с пенсиями, то дальнейшее дотирование из бюджета закончится тем, что увеличится давление на экономику и предпринимателей. У структуры ВВП уже сейчас серьезные нагрузки в части пенсионного обеспечения. Они достигают 16%, в то время как в России – 9%, в Чехии – 7%, а в США – 5%.

Потому с некоторой непопулярностью мер нам, видимо, в любом случае придется смириться.

— Во времена Французской революции шла дискуссия о роли государства, – напоминает советник президента Дмитрий Выдрин. – Тогда точки зрения разделились: одни считали, что государство должно создать рай на земле, а другие, которые в конечном итоге и победили, – что государство не должно допустить ада на земле. Создание рая на земле с помощью пенсионной реформы нереально. Если бы каждый нарисовал, как он должен выглядеть, то это – выход на отдых в

Кого именно и как затронет создание накопительных пенсионных счетов

Вице-премьер Сергей Тигипко: кого именно и как затронет создание накопительных пенсионных счетов

Чего нового ждать будущим пенсионерам спросили у министра социальной политики Украины Сергея Тигипко

Чего нового ждать будущим пенсионерам спросили у министра социальной политики Украины Сергея Тигипко

Суть реформы:

Первый уровень пенсионного обеспечения – солидарная система общеобязательного государственного пенсионного страхования, обеспечивающая минимальную гарантированную государством пенсию.

Второй уровень пенсионного обеспечения – накопительная система общеобязательного государственного пенсионного страхования через Накопительный Фонд и негосударственные фонды.

Третий уровень пенсионного обеспечения – система негосударственного пенсионного обеспечения, предполагает добровольное участие граждан, работодателей и их объединений в формировании пенсионных накоплений.

С 1 января 2013 года будет внедрен второй уровень пенсионного обеспечения — для тех, кому сегодня не больше 33 лет.

- Господин министр, когда можно ожидать введения «второго уровня» пенсионного обеспечения?

— Изначально предполагалось, что второй уровень будет введен, когда Пенсионный фонд (ПФ) станет бездефицитным. Тогда каждый гражданин в обязательном порядке начнет перечислять на свой персональный счет часть соцвзноса. Таким образом, часть средств из «общего котла» солидарной системы будет перенесена на персональные счета. В первый год это будет 2% от начисленной зарплаты, через год — 3% и так до 7%. При этом доля, которая уплачивается в солидарную систему, будет уменьшаться. Это уменьшение компенсирует госбюджет. Сегодня мы уверены, что на бездефицитность ПФ сможем выйти 2013 году. И с 1 января 2013 года будет внедрен второй уровень пенсионного обеспечения.

- Все ли плательщики взносов смогут принять участие во «втором уровне»?

— Полноценно во «втором уровне» смогут участвовать те украинцы, которым на начало 2013 года еще не исполнится 35 лет. У них будет минимум 25 лет, чтобы накопить на реальную прибавку к пенсионной выплате. Остальные смогут присоединяться к этой системе добровольно. В течение первых двух лет средства граждан будут аккумулироваться на счетах Накопительного фонда. Его администратором будет Пенсионный фонд. Затем мы проведем тендер среди компаний по управлению активами.

- Можно ли будет перевести деньги из госфонда в частный НПФ?

— Безусловно. Это можно будет сделать через два года нахождения денег на счетах госфонда. Более того, НПФ можно будет менять и дальше, но не чаще, чем раз в два года. Такие возможности создадут конкуренцию на рынке. Фонды будут «сражаться» за деньги пенсионеров так же, как сегодня банкиры, которые убеждают получать пенсии именно через свои финучреждения.

-- Кто будет осуществлять выплату пенсий?

— Предполагается, что пенсию с накопительного уровня можно будет получить либо единым платежом, либо аннуитетными выплатами пожизненно. Аннуитетные выплаты будут осуществлять страховые компании, которые выберет сам пенсионер. Конкретные условия выплаты пропишут в каждом отдельном страховом договоре. Если пенсионер откажется выбирать компанию, ПФ сделает это за него из числа компаний, отобранных на конкурсе Госфинуслуг. К слову, в отличие от пенсии из солидарной системы, накопленные на втором уровне, но не выплаченные средства, могут передаваться наследникам. Таким образом, это не только защита для конкретного человека в старости, но и возможность помочь детям и внукам. Кроме того, при желании, человек сможет откладывать свой выход на пенсию в 60 лет, как это предусмотрено законом. Но не более, чем до 70 лет.

- Во что будут инвестировать средства будущих пенсионеров? На какой уровень доходности можно рассчитывать?

— Правительство исходит из того, что накопления должны сохранить свою покупательную способность. Мы предлагаем несколько целевых направлений для использования средств будущих пенсионеров.

--Насколько рискованны такие вложения?

— Для НПФ и сегодня, согласно закону «Об общеобязательном государственном пенсионном страховании», установлен целый ряд ограничений по бумагам, в которые можно инвестировать средства. Это и акции, которые должны проходить листинг на биржах, и ценные бумаги иностранных правительств и компаний. Например, нельзя инвестировать более 5% в акции одной компании, свыше 40% – в акции украинских эмитентов. Всего предполагается около 20 ограничений. Думаю, НПФ, которые будут привлекать «пенсионные» деньги, получат возможность сформировать сбалансированные защищенные портфели. С компанией по управлению активами, которая допустит при управлении пенсионными деньгами в Накопительном фонде падение стоимости активов более чем на 10% от средневзвешенного показателя по рынку без

- Для успешного внедрения второго уровня пенсионной системы необходимо развивать фондовый рынок. Что правительство будет делать в этом направлении в ближайшие два года?

— Самый распространенный стимул для развития фондового рынка – обязательное размещение части акций предприятий на внутренних биржах. Эта обязанность может распространяться на компании, начиная с определенного уровня оборотов. Возможно, такая норма будет внедрена и в Украине. Уверен, что даже при выводе на фондовый рынок до 5% акций крупнейших предприятий, это уже его серьезно разогреет, добавит ему разнообразия.

- Будут ли использоваться при инвестировании средств будущих пенсионеров механизмы ипотечных закладных?

— Пока этот механизм несколько дискредитировал себя в период кризиса. Однако мы, безусловно, будем рассматривать возможности инвестировать средства в строительную отрасль, пока там есть высокий уровень прибыльности, пока есть дефицит жилых площадей. Среди других направлений — идея проведения «народной приватизации» «Ощадбанка» и «Укрэксимбанка». Мы хотим, чтобы управляющие компании, которые будут распоряжаться пенсионными накоплениями, поучаствовали в этом процессе.

-- Будут ли

— Никаких ограничений не будет! Человек может хоть всю оставшуюся после выплаты налогов зарплату отнести в НПФ — это его право. И наоборот, если у него уже есть накопления на «третьем уровне», он может их перевести в обязательный Накопительный фонд. Когда заработает система персональных счетов, пенсия будет напрямую зависеть от размеров заработка. То есть, человек будет заинтересован получать как можно более высокую, и, что важно — официальную зарплату. Да, государство обеспечит всем гарантированный минимум. Но если человек ничего не сделал, чтобы поднять этот уровень, то он должен cетовать на себя, а не на государство.

Нацбанк хочет сделать вкладчиков нищими

Украинские власти в очередной раз пытаются изобрести «велосипед». Речь идет о жгучем желании Нацбанка, подогреваемом частными финучреждениями, ввести окончательный и бесповоротный запрет на досрочное изъятие вкладов. Кажущаяся с одной стороны разумной идея, направленная на удешевление кредитов и повышение стабильности банков, может наделать немало бед. Чем именно опасна подобная инициатива и что она принесет вкладчикам.

Украинские власти в очередной раз пытаются изобрести «велосипед». Речь идет о жгучем желании Нацбанка, подогреваемом частными финучреждениями, ввести окончательный и бесповоротный запрет на досрочное изъятие вкладов. Кажущаяся с одной стороны разумной идея, направленная на удешевление кредитов и повышение стабильности банков, может наделать немало бед. Чем именно опасна подобная инициатива и что она принесет вкладчикам.

Свежая идея

Новость о том, что Национальный банк задумал лишить вкладчиков досрочного доступа к своим депозитам, не обсуждает только ленивый. Это заявление регулятора создало нешуточный резонанс, так как большинство украинцев до сих пор помнят перелом

Но, даже несмотря на то, что Нацбанк, опасаясь еще большего резонанса в обществе, пошел на попятный и заявил, что никакое решение без широкого обсуждения принято не будет, вероятность введения ограничений для вкладчиков очень высока. Хотя для этого и придется основательно пролоббировать данный вопрос в Верховной Раде, так как без существенных законодательных изменений не обойтись. Одна из основных мотиваций НБУ – помочь банкам эффективнее планировать свою деятельность и прогнозировать стоимость ресурсов.

«Для банков важно иметь

Действительно, в идеале введение законодательной нормы о запрете досрочного снятия срочных вкладов сделает структуру депозитов более прогнозируемой, что, в свою очередь, поможет банкам с большей уверенностью и меньшими рисками использовать их в кредитовании.

К слову, за рубежом подобные ограничения тоже встречаются. Например, в Германии, Франции, Польше, США есть аналоги срочных вкладов без права досрочного снятия. Как правило, это вклады на

«Тем не менее, хотя ограничения на досрочное снятие депозитов действуют и в Европе, и Америке, они присутствуют в основном в виде штрафов. Если снимаете деньги раньше, получите меньше процентов, или же потеряете часть вклада», – рассказывает адвокат «АФ «АКТИО» Андрей Котырло.

Поэтому перед введением запрета, НБУ нужно не только одобрение общества, но и тщательная юридическая экспертиза, только в этом случае законодательная инициатива будет успешной. Если решение примут лишь в угоду банкам, они же сами рискуют остаться у разбитого корыта, так как вкладчики, считая свои права попранными, будут выбирать меньшее зло: забирать деньги из банков и по старинке хранить их «под подушкой».

Во имя добра

Вообще, НБУ вынашивает 2 идеи запрета досрочного снятия вкладов: «жесткую» и «облеченную». Первая сводится к тому, что предлагается полностью запретить преждевременное снятие срочных вкладов. Возврат депозита будет происходить исключительно в срок, определенный договором или в случае наступления непредвиденных ситуаций, требующих от вкладчика срочных денежных расходов (оплата лечения, возмещение имущественного ущерба, обеспечение защиты в суде и т. п.).

Более лояльный вариант предусматривает, что в случае обращения вкладчика с требованием о выдаче вклада до наступления срока, оговоренного договором срочного вклада, банк осуществляет выплату в срок до 30 дней с момента обращения.

Разумеется, сами банки склоняются к первому варианту, так как он ставит их в более выгодное положение по отношению к вкладчикам. «После введения инициативы НБУ клиент сможет сам выбирать, как ему хранить свои деньги: с возможностью изъятия в любой момент, или же только по истечении определенного срока. Это добавит уверенности как банкирам, так и вкладчикам, ведь основной причиной кризисов является паника. В этом случае запрет на досрочное изъятие депозитов будет гарантией сохранности средств для всех вкладчиков», – считает заместитель председателя правления ВТБ Банка Николай Суганяка.

Тем не менее, стоит учесть и другую сторону медали такого запрета.

«Условия, при которых у вкладчика будет возможность досрочно забрать вклад, выглядят просто издевательскими. При этом, как НБУ, так и банкиры умалчивают, что на сегодня при досрочном расторжении депозитного договора заемщик теряет львиную долю начисленных процентов, и банк все равно остается в выигрыше», – негодует управляющий партнер юркомпании «Ольга Демченко и партнеры» Ростислав Кравец.

А это – очередной прецедент для скандалов между обиженными вкладчиками и банками, которые будут тыкать пальцами в закон и говорить «Вот здесь написано так, ничего слышать не хотим и депозит не отдадим!». Не хочется экстраполировать, но все это очень сильно напоминает самый разгар кризиса, ставший апогеем недоверия к банковской системе.

Второй вариант, разумеется, более приемлем для вкладчиков, но практически не несет облегчения банкам. Если сейчас вкладчик должен предупредить банк о намерении забрать депозит хотя бы за 2 дня, то в случае запрета этот срок растянется до 30 дней, и для банка, по большому счету, ничего не решит, потому что в идеале клиент все равно сможет прийти и в любой момент заявить: «Верните мои деньги».

Кому это нужно?

Тем не менее, даже сами банки признают, что эффект от введения запрета может быть двояким, и главная цель, которой мотивирует свое намерение НБУ, – обеспечение банковской системы «длинными» ресурсами, которые позволят удешевить кредиты, – может так и не быть достигнута.

«Запрет в чистом виде в краткосрочной перспективе заставит банки привлекать ресурс по более высокой цене и это будет ценой, которую банки заплатят за дополнительный риск, переложив его, соответственно, на рынок кредитования. Необходимо мягкое решение, например, дать возможность сторонам самостоятельно определять это депозитным договором», – подчеркивает директор департамента развития розничного бизнеса СЕБ Банка Андрей Черняк.

Плюс ко всему, ограничение приведет к очередному нарастанию недоверия к банковской системе и национальной валюте, возникнут краткосрочные оттоки депозитов и повышение спроса на валюту, что, в свою очередь, может спровоцировать девальвацию гривны. «Да, деньги начнут возвращаться на депозиты, но уже с другой валютной и срочной структурой и в меньшем объеме, чем ушли. Впрочем, банки как всегда придумают новые правила, и просто спровоцируют временную переориентацию населения на краткосрочные вклады», – размышляет заместитель председателя правления «ЭрДэ Банка» Виктория Третьяк.

К тому же, ограничения, по большому счету, являются нарушением прав вкладчиков. Дело в том, что согласно депозитному договору, независимо от его вида, банк обязан выдать вклад или его часть по первому требованию вкладчика. И отказать банк в возврате депозита не имеет права, ему это запрещает делать ст.1060 Гражданского кодекса. Соответственно, НБУ придется добиваться как минимум изменений в кодекс, хотя и этого может оказаться недостаточно.

«Проблема в том, что данный запрет прямо нарушает ст. 13 и 41 Конституции Украины в которых указано, что все субъекты права собственности равны перед законом, и никто не может быть противоправно лишен права собственности, так как право частной собственности – нерушимо», – подчеркивает Ростислав Кравец.

Поэтому Нацбанк и вся банковская система на пути нововведений может столкнуться с серьезными проблемами, так как вкладчики смогут найти способы судиться с банками за ущемление своих прав. Тем более, что прецеденты уже есть. Достаточно вспомнить ставшие притчей во языцех тяжбы, выигранные заемщиками, которые массово оспаривают правомерность выданных до кризиса банками валютных кредитов.

«Скорее, такая заинтересованность банков во введении запрета на досрочное изъятие депозитов вызвана попросту боязнью не выстоять в случае паники населения, которое по

Соответственно, напрашивается вполне резонный вопрос: а выиграет ли в итоге хоть

Из всего вышесказанного можно сделать только один вывод: доверия к банкам по долговременным вкладам будет все меньше и тем привлекательнее для клиентов станут лайфовые страховые компании и программы накопительного стархования жизни.