Рост рынка страхования жизни в Украине

Рост рынка страхования жизни в Украине за 6 месяцев 2011 года составил около 50%. При этом рост страховых платежей договоров первого года относительно аналогичного периода минувшего составил более 60%.

Рост рынка страхования жизни в Украине за 6 месяцев 2011 года составил около 50%. При этом рост страховых платежей договоров первого года относительно аналогичного периода минувшего составил более 60%.

Согласно данных, опубликованных в журнале Insurance TOP, наибольшее увеличение объема страховых платежей договоров первого года зафиксировано у следующих страховщиков:

Страховая компания «АЛИКО Украина» отозвала свою отчетность и не принимала участия в рейтингах журнала Insurance TOP (объем премий компании за 1 полугодие составил 97,296 млн. грн., в т. ч. премии 1-го года – 19,418 млн. грн.)

Лидером по привлечению платежей первого года по договорам рискового страхования жизни стала страховая компания Ренессанс Жизнь (94,8 млн. грн.), а накопительного страхования жизни – ТАС (20,1 млн. грн.).

ТОП-10 крупнейших лайфовых страховщиков Украины в 1 полугодии 2011 года

| № | Страховые компании | Премии, тыс. грн. | Изменение, 2011/2010, % | ||

| за 1 полугод. 2011 г. | в т. ч. 1-го года | за 1 полугод. 2010 г. | |||

| 1 | РЕНЕССАНС ЖИЗНЬ | 102 355,0 | 94 780,2 | н/д | - |

| 2 | ТАС | 71 896,0 | 20 056,5 | 56 341,0 | 27,61 |

| 3 | УНИКА ЖИЗНЬ | 41 720,0 | 6 389,0 | 19 272,9 | 116,47 |

| 4 | ПЗУ УКРАИНА СТРАХОВАНИЕ ЖИЗНИ | 32 209,4 | 16 333,0 | 20 589,4 | 56,44 |

| 5 | ФИДЕМ ЛАЙФ | 22 957,8 | 8 713,2 | 13 297,6 | 72,65 |

| 6 | 15 935,0 | 52,8 | 7 525,5 | 111,75 | |

| 7 | ДЕЛЬТА ЖИЗНЬ | 11 724,3 | 11 724,3 | 3 169,4 | 269,92 |

| 8 | ЮПИТЕР СТРАХОВАНИЕ ЖИЗНИ VIG | 10 374,0 | н/д | 4 272,8 | 142,80 |

| 9 | КД ЖИЗНЬ | 8 286,7 | 379,4 | 8 257,0 | 0,36 |

| 10 | 8 093,6 | 575,7 | 10 561,9 | -23,37 | |

Источник: Insurance TOP

У ряда страховщиков, работающих преимущественно в сегменте накопительного страхования жизни, доля платежей первого года составила существенный размер, например, ПЗУ Украина (51%), Фидем Лайф (38%), ТАС (28%) и АЛИКО Украина (20%).

В целом участниками исследования Insurance TOP за 6 месяцев 2011 года застраховано около 500 тыс. чел., что на 18% больше, чем за аналогичный период минувшего года.

Необходимо также, отметить, что 86% страховых платежей получено от физических лиц (за 6 месяцев 2010 года – 79%).

По мнению экспертов, это связано с ростом доверия населения к страховым компаниям, повышением воспринимаемости продуктов страхования жизни среди населения благодаря активной маркетинговой политике страховщиков и посредников.

По состоянию на 30.07.11 превышение уставного капитала над собственным отмечено у таких страховщиков как

Наибольший рост объема инвестиционного дохода за 6 месяцев 2011 года получен страховыми компаниями АЛИКО Украина (28,1 млн. грн.) и ТАС (21,5 млн. грн.), который в совокупности составил 66% показателей рынка.

Около 50% страховых выплат в первом полугодии 2011 года по рынку приходится на страховые компании АЛИКО Украина (3,9 млн. грн.),

Наибольше число урегулированных страховых случаев отмечено в компаниях

Наибольший объем выкупных сумм в первом полугодии 2011 года пришелся на АЛИКО Украина (9,3 млн. грн.), ТАС (3,7 млн. грн.) и ПЗУ Украина (1 млн. грн.), что в совокупности составило 80% рынка.

Лидерами в сегменте корпоративного страхования жизни за 6 месяцев 2011 года стали

В сегменте розничного страхования наиболее отличились Ренессанс Жизнь (102,3 млн. грн.), АЛИКО Украина (96,6 млн. грн.) и ТАС (64,8 млн. грн.).

Особый интерес к программам накопительного страхования жизни проявляют граждане, временно выезжающие на заработки в развитые страны, а также самозанятые представители среднего класса.

По мнению экспертов, если сейчас корпоративное страхование жизни занимает около 15%, то в 2012 году ожидается рост этого сегмента в структуре бизнеса страховщиков до 25%. Это будет возможно в случае внесения изменений в Налоговый кодекс Украины об исключении начисления единого социального взноса на корпоративное страхование жизни. Предполагаемое улучшение макроэкономической ситуации в стране также будет способствовать применению мотивационной и инвестиционной составляющих продуктов страхования жизни в системе управления социальными рисками на предприятиях добывающей промышленности, энергетики и машиностроения.

Философия накопления

Когда речь идет о том, что будет лет через 20 это одно, вот то что мы имеем сегодня это совсем другое. Но оказывается и то и другое неразделимые понятия. И без сомнения интерес к данному вопросу куда более сильнее.

Говоря о финансовой составляющей жизни каждого из нас, мы остановимся на изменении уровня финансового достатка среднестатистического гражданина на протяжении всей его жизни.

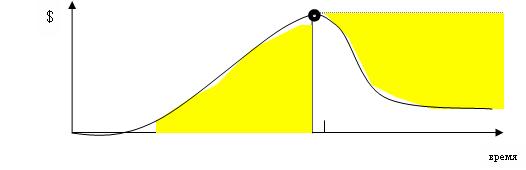

Итак, для более удобного понимания, представим нашу жизнь в виде прямой. Как нам известно в течении жизни мы переживаем три основных периода, влияющих на наше финансовое положение, совпадающих с определенными возрастными категориями. Период, до нашей социальной активности (до того как мы начинаем самостоятельно зарабатывать себе на жизнь), период социальной активности (мы самостоятельно зарабатываем себе на жизнь) и период после нашей социальной активности (мы уже, как правило, не имеем возможности самостоятельно зарабатывать себе на жизнь). Соответствующим образом выглядит наш индивидуальный уровень дохода, от полного отсутствия в первом периоде, через подъем и стабилизацию во втором, к падению в третьем. Схематически это представлено выше на рисунке.

Согласитесь, данный график является схематическим отображением нашей жизни, с финансовой точки зрения. Сначала у нас нет собственных денег, потом, когда мы начинаем работать, находясь в активном периоде жизни, у нас появляются определенные денежные ресурсы, которые регулируют наше финансовое благосостояние. И, наконец, каждый из нас приходит к тому, что сегодня называется пенсией, и что существенным образом отражается на уровне финансового достатка. Что мы и видим из нашего графика, кривая идет вниз, выравниваясь на определенном уровне. Говоря простым и понятным языком, мы резко беднеем.

Сомневаюсь, что

Выделенная на графике желтым цветом область, характеризует процесс накопления денежных ресурсов, для дальнейшего переноса ее в период наименьшей социальной активности, в котором практически отсутствует возможность самостоятельно зарабатывать себе деньги, с целью обеспечить себя дополнительной финансовой поддержкой.

Насколько я знаю, другой возможности обеспечить себя деньгами, человечество еще не придумало. Вот и получается, если человек не желает очутиться в финансовой пропасти, в период социальной незащищенности, ему обязательно необходимо думать о необходимости накопить себе денег, а как это практически сделать, вы узнаете здесь: убезпечення життя. Ведь кроме вас самих, никто и никогда не позаботится о том, чтобы у вас была возможность жить достойно. Или вы до сих пор надеетесь на то, что это сделает

Пенсионное страхование

Каждого человека волнуют условия в которых он проведёт свои зрелые годы. И во многом это зависит от размера пенсии. Основная цель пенсионного страхования – гарантировать пожилым и престарелым гражданам достойный уровень жизни.

Каждого человека волнуют условия в которых он проведёт свои зрелые годы. И во многом это зависит от размера пенсии. Основная цель пенсионного страхования – гарантировать пожилым и престарелым гражданам достойный уровень жизни.

- Какой будет ваша пенсия?

- Можете ли Вы увеличить размер своей пенсии?

- Знаете ли Вы

что-нибудь о пенсионной реформе в Украине? - Кто распоряжается накопительной частью Вашей трудовой пенсии, как ей можно распорядиться?

- Как преумножить и сохранить накопительную часть Вашей трудовой пенсии?

- Сможете ли Вы сохранить свой уровень жизни после выхода на пенсию?

- Есть ли в настоящее время государственные программы, которые могут в этом помочь?

Ответы на эти, и многие другие вопросы Вы сможете получить в ходе беседы с профессионалом в этой области, одним из наших финансовых консультантов.

Звоните прямо сейчас и мы подберем программу, подходящую именно Вам!

Вы можете оставить заявку на сайте или договориться о встрече с финансовым консультантом АссисТАС по телефону.

Все консультации проводятся БЕСПЛАТНО.