Как вернуть 15% годового взноса по накопительной программе

Самое время заказать справку о доходах за 2012 год и оформить в Налоговой возврат налога на доходы физических лиц («налоговую скидку»).

Самое время заказать справку о доходах за 2012 год и оформить в Налоговой возврат налога на доходы физических лиц («налоговую скидку»).

Налоговую скидку можно оформить на оплату за обучение, покупку недвижимости, полис добровольного накопительного страхования жизни и пр. Важно помнить, что можно вернуть налог только за прошлый год. Даже если вы не знали или забыли о возврате 15-ти % от стоимости вашей накопительной программы в прошлые годы, то вам вернут часть подоходного налога только за прошедший (2012) год.

Тем не менне, наши клиенты возвращают ежегодно 15% от годового взноса по программе накопительного страхования. Деньги возвращаются через Приват банк по предъявлению паспорта или на карту Приват банка. Обычно деньги приходят через

Для тех, кто еще не сталкивался с оформлением документов в налоговой, в группе Финансовая грамотность есть Инструкция по возврату «подоходного налога».

Создайте себе и своим близким финансовую защиту

Давайте представим – идет война. А ведь идет, и еще какая кровавая! Осколками снарядов свистят сорвавшиеся с крыш сосульки, противопехотными минами притаились под ногами раскрытые канализационные люки, тяжелыми танками утюжат зазевавшихся прохожих пошедшие в атаку автомобили. Каждый день с поля брани уносят сотни и тысячи мертвых тел.

Давайте представим – идет война. А ведь идет, и еще какая кровавая! Осколками снарядов свистят сорвавшиеся с крыш сосульки, противопехотными минами притаились под ногами раскрытые канализационные люки, тяжелыми танками утюжат зазевавшихся прохожих пошедшие в атаку автомобили. Каждый день с поля брани уносят сотни и тысячи мертвых тел.

Вы и я – рядовые этой беспощадной войны. Вы и я можем умереть в любую секунду. Давайте не отдавать жизнь дешево!

Создайте себе и своим близким финансовую защиту от последствий несчастного случая, а также получайте доход от своего финансового капитала, если все обойдется.

Кстати, в компании работает агентская программа и вы получите вознаграждение за рекомендацию своим друзьям и знакомым.

Запросить подробную информацию об агентском вознаграждении вы можете через форму обратной связи.Берегите себя и своих близких!

Философия накопления

Когда речь идет о том, что будет лет через 20 это одно, вот то что мы имеем сегодня это совсем другое. Но оказывается и то и другое неразделимые понятия. И без сомнения интерес к данному вопросу куда более сильнее.

Говоря о финансовой составляющей жизни каждого из нас, мы остановимся на изменении уровня финансового достатка среднестатистического гражданина на протяжении всей его жизни.

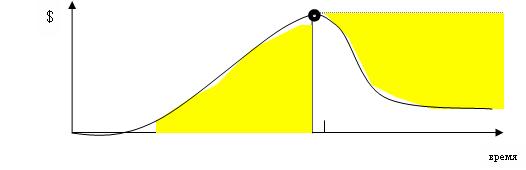

Итак, для более удобного понимания, представим нашу жизнь в виде прямой. Как нам известно в течении жизни мы переживаем три основных периода, влияющих на наше финансовое положение, совпадающих с определенными возрастными категориями. Период, до нашей социальной активности (до того как мы начинаем самостоятельно зарабатывать себе на жизнь), период социальной активности (мы самостоятельно зарабатываем себе на жизнь) и период после нашей социальной активности (мы уже, как правило, не имеем возможности самостоятельно зарабатывать себе на жизнь). Соответствующим образом выглядит наш индивидуальный уровень дохода, от полного отсутствия в первом периоде, через подъем и стабилизацию во втором, к падению в третьем. Схематически это представлено выше на рисунке.

Согласитесь, данный график является схематическим отображением нашей жизни, с финансовой точки зрения. Сначала у нас нет собственных денег, потом, когда мы начинаем работать, находясь в активном периоде жизни, у нас появляются определенные денежные ресурсы, которые регулируют наше финансовое благосостояние. И, наконец, каждый из нас приходит к тому, что сегодня называется пенсией, и что существенным образом отражается на уровне финансового достатка. Что мы и видим из нашего графика, кривая идет вниз, выравниваясь на определенном уровне. Говоря простым и понятным языком, мы резко беднеем.

Сомневаюсь, что

Выделенная на графике желтым цветом область, характеризует процесс накопления денежных ресурсов, для дальнейшего переноса ее в период наименьшей социальной активности, в котором практически отсутствует возможность самостоятельно зарабатывать себе деньги, с целью обеспечить себя дополнительной финансовой поддержкой.

Насколько я знаю, другой возможности обеспечить себя деньгами, человечество еще не придумало. Вот и получается, если человек не желает очутиться в финансовой пропасти, в период социальной незащищенности, ему обязательно необходимо думать о необходимости накопить себе денег, а как это практически сделать, вы узнаете здесь: убезпечення життя. Ведь кроме вас самих, никто и никогда не позаботится о том, чтобы у вас была возможность жить достойно. Или вы до сих пор надеетесь на то, что это сделает